Дискуссионный клуб на тему "Структура экономики крупнейших городских агломераций и их роль в экономическом развитии России" состоялся в конце 2018 года в офисе Фонда "Институт экономики города" (ИЭГ). Модератором мероприятия выступила президент ИЭГ Н. Б. Косарева. Результаты представила исполнительный директор ИЭГ, директор Направления "Рынок недвижимости" Т. Д. Полиди

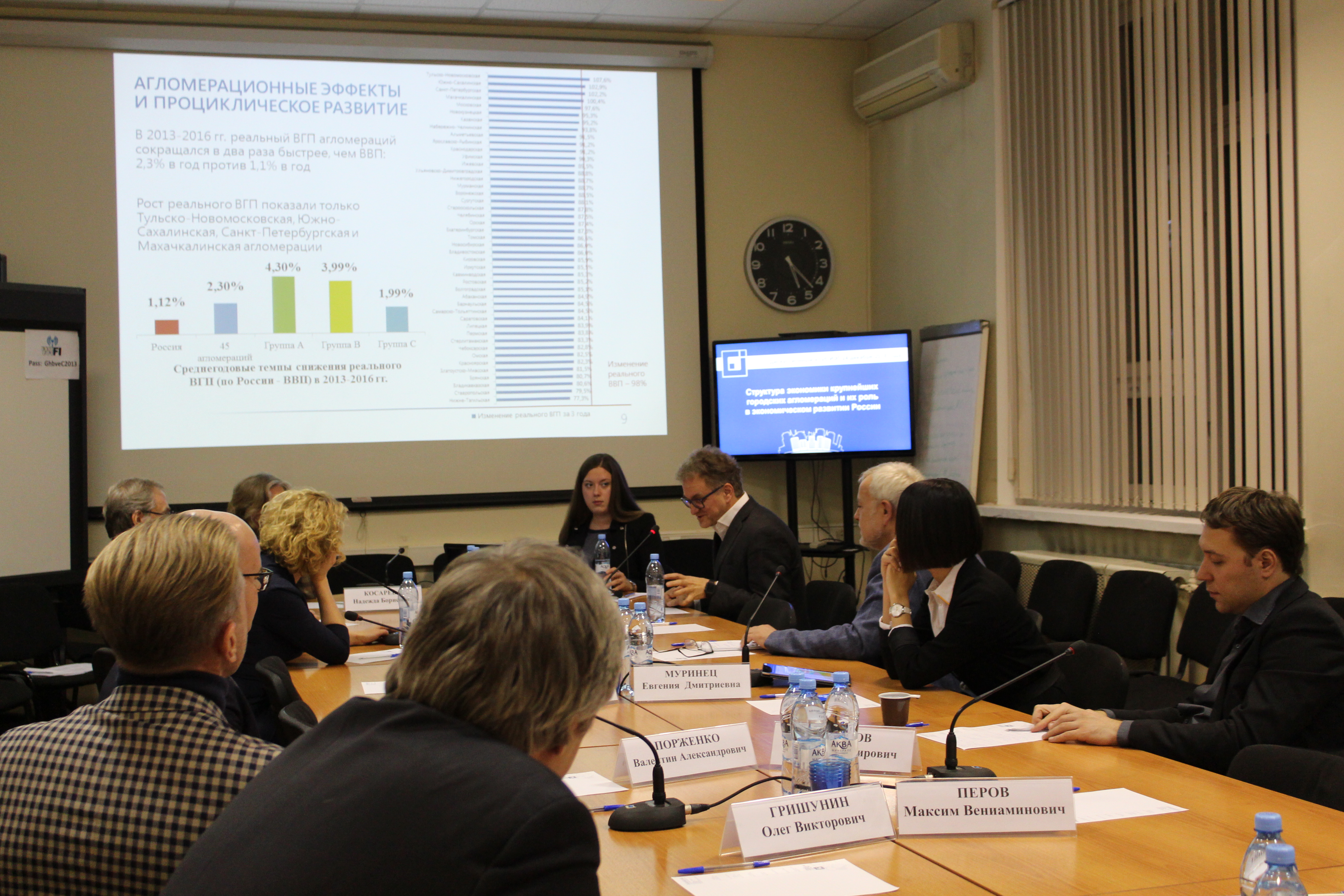

В 2018 году Фондом "Институт экономики города" усовершенствовал методологию оценки валового городского продукта (ВГП) в соответствии с изменениями в данных Росстата, также расширил спектр городов и городских агломераций, в отношении которых проведена оценка ВГП и ВГП на душу населения, до 45 крупнейших городских с населением от 300 тыс. человек агломераций и всех городских округов.

В рамках дискуссионного клуба ИЭГ представил главное аналитическое достижение 2018 года – методологию и результаты оценки структуры экономики городов и городских агломераций в отраслевом разрезе, охватывающем практически все отрасли российской экономики. Продолжение анализа именно по направлению оценки структуры экономики городов и агломераций весьма важно с точки зрения исследования качественных изменений в их экономиках, отличий таких изменений от трендов в национальной экономике, и в результате, оценки потенциала различных городов и городских агломераций как точек развития новой модели экономического роста – модели, основанной не на экспорте ресурсов, а на создании инноваций и повышении конкурентоспособности российских товаров и услуг на глобальном рынке.

В целях условной классификации все городские агломерации были разделены на 3 группы:

1) агломерации - центры макрорегионов;

2) агломерации регионального значения, ядра которых являются административными центрами регионов;

3) агломерации локального значения.

Результаты оценки показали, что в совокупности для всех групп косвенного признака опережающего развития не наблюдается: разрыв между вкладом в численность населения и в объем ВВП незначителен – 44 и 47% соответственно. Между тем, детальное рассмотрение групп, а также каждой из городских агломераций дает интересные результаты.

Так, ярко выделяется группа агломераций с развитой городской экономикой (11 агломераций), в которых уже успешно проходят процессы структурных сдвигов – снижение доли государственных секторов и увеличение рыночных секторов первого эшелона, таких как финансовые и иные бизнес услуги, IT, научные разработки, иные интеллектуальные услуги. Для агломераций первой группы эта доля таких отраслей первого эшелона составила порядка 15% ВГП, тогда как в других рассмотренных агломераций она в 2 и более раз ниже. Напротив, в них сохраняется высокая доля государственных секторов (более 15-20%), а также преобладание одной специфической отрасли – либо обрабатывающей промышленности, либо ресурсной отрасли – и обслуживающих ее отраслей. Низкие абсолютные значения ВГП на душу населения в этих агломерациях с промышленной экономикой свидетельствуют о низкой конкурентоспособности соответствующих обрабатывающих производств. Отдельно выделятся 5 агломераций, в которых до сих превалирует теневой сектор (ВГП на душу население в 4-5 раз ниже среднего, а доля государственных секторов превышает 50%), их анализ пока весьма затруднителен.

По словам Т. Д. Полиди, такие оценки получены впервые и позволяют более обоснованно говорить о том, какую роль играют или могут играть в будущем городские агломерации различных типов в экономическом росте и дальнейшей возможности повышения их конкурентоспособности. Эти результаты можно использовать для выработки дифференцированных мер государственной политики, на сегодняшний день формализованных как в формате национальных проектов, так и Стратегии пространственного развития Российской Федерации.

Эксперт напомнила, что исследование было проведено экспертами направления "Рынок недвижимости" ИЭГ в рамках серии публикаций базовых индикаторов экономического развития российских городов и городских агломераций "Экономика российских городов и городских агломераций". Работа над серией ведется с 2017 года за счет средств Целевого капитала Фонда "Институт экономики города". Подробные результаты представленной исследования содержатся в третьем выпуске Cтруктура экономики и потенциал роста.

Работа над выработкой новой политики в отношении городов и городских агломераций, в том числе с учетом их новой роли в экономическом росте, ведется последние несколько лет при активном участии и при поддержке Фонда "Центр стратегических разработок" (ЦСР).

Вице-президент, руководитель направления "Пространственное развитие" ЦСР Н. А. Трунова подтвердила, что за два года совместно с Фондом "Институт экономики города" была проделана огромная работа с использованием методического ноу-хау с целью выработки рекомендаций. По словам Н. А. Труновой, помимо выделения финансовых ресурсов, требуется создание научных центров, то есть вклад в образование и прочие сферы для повышения конкурентоспособности агломераций. Кроме того, в ЦСР считают, что необходим перенос головных офисов корпораций в места их рабочей дислокации. "Ранее концентрация таких офисов в Москве была оправдана, сейчас же в условиях развития инфраструктуры, акцент необходимо делать на инновационной функции таких предприятий, а не на административной", - сказала вице-президент ЦСР. Кроме того, важным является усиление метрополитенских связей, отметила Н. А. Трунова, напомнив об опыте западных стран, где население живет в пригородах, а на работу ездит в города, и даже в соседние страны.

А. В. Новиков, президент компании "Habidatum", специализирующейся на анализе и обработке больших данных в сферах транспорта, недвижимости и городской экономики, привел для сравнения аналогичные представленным ИЭГ данные по зарубежным странам. Так, международная группа, которая исследует урбанизированные территории по всему миру, выделяет 40 крупных урбанизированных ареалов, на которые приходится треть населения мира и 80% ВВП. То есть, даже для первой группы российских агломераций наблюдается обратный эффект, что, конечно, говорит, о слабом развитии экономики российских агломераций.

Так же шокирует тот факт, что доля розничной и оптовой торговли в выделенных ИЭГ группах агломераций составляет всего 10%, тогда как, например, в Париже и Лондоне доля малого и среднего бизнеса - 40-50%. А. В. Новиков считает, что экономический рост является вторичным к пространственной "упаковке" агломераций. И предлагает подойти к теме перспектив развития агломераций через настройку планировки городов. Так, "плотность трат" на квадратный метр в российских агломерациях значительно ниже, чем в Европе и Америке. "С одной стороны, это плохо, с другой – мы видим фантастический потенциал", - сказал он. Увеличение в разы розничного потребления через топологию транспортной сети, распределение людского потока, может дать невероятный эффект, заключил А. В. Новиков.

А. Н. Колонтай, заместитель директора ГАУ "Институт Генплана Москвы", заметил, что исследование ИЭГ интересно было бы расширить данными по распределению населения агломераций по отраслям, чтобы увидеть производительность. И сравнить эти данные с аналогами, которые считаются прогрессивными. В отношении перспектив развития экономик агломераций, А. Н. Коллонтай считает, что необходимо выстраивание "открытой" экономики, базой которой станут транснациональные региональные компании. "Пока не будет интеграции и доступа к международному рынку инноваций, ничего не будет", - сказал он.

Презентация: Структура экономики крупнейших городских агломераций и их роль в экономическом развитии России