Как проектное финансирование укрепилось в девелоперском бизнесе

В России завершается переход застройщиков жилья на проектное финансирование и привлечение средств соинвесторов через эскроу-счета. Но далеко не для всех дольщиков этот опыт оказался безболезненным. “Ъ” выяснил, что новые правила пока не в полной мере защищают покупателей жилья от инвестиционных потерь и сноса уже построенных домов.

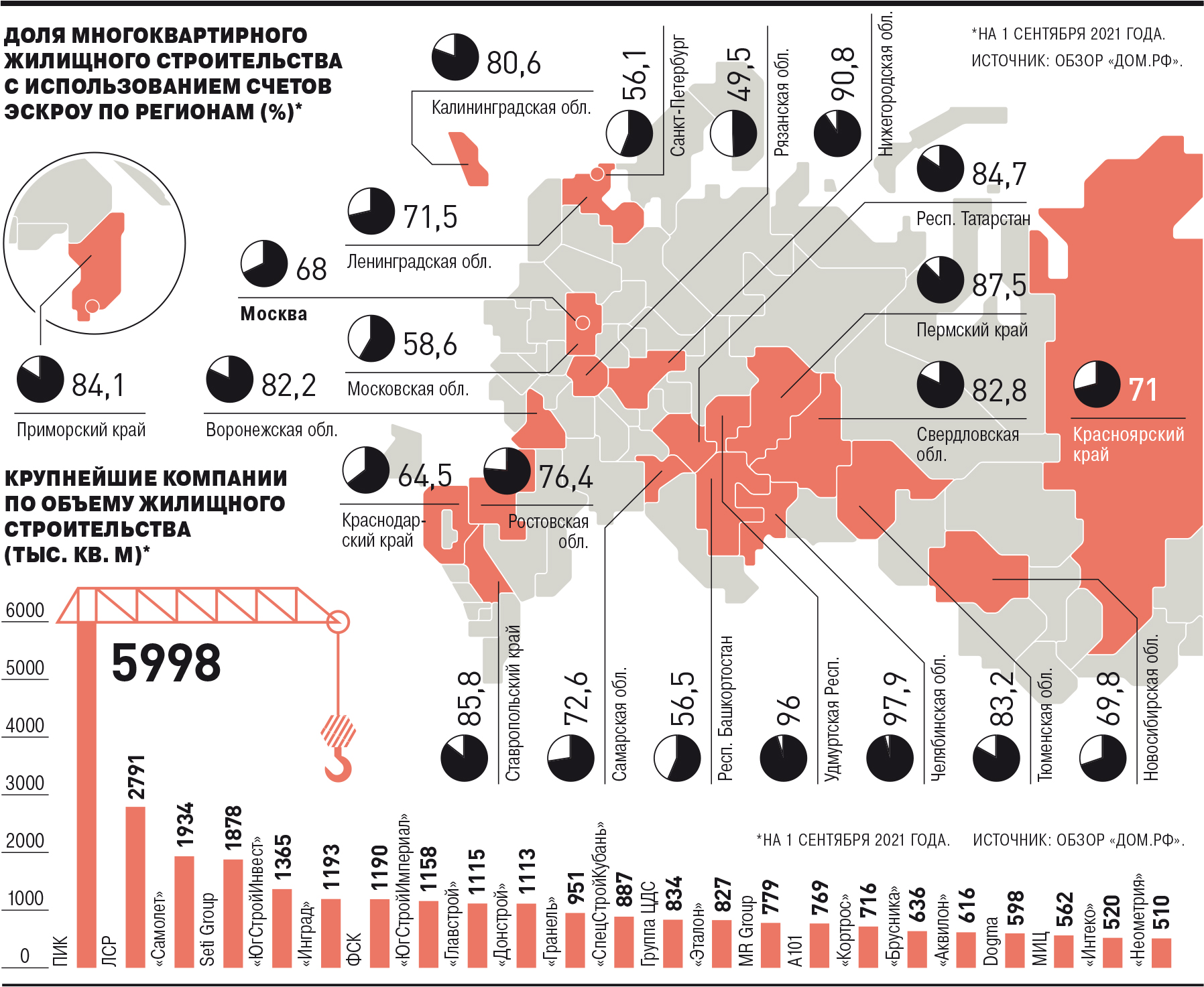

По оценкам "Дом.РФ", к концу 2022 года по всей стране 95% девелоперских проектов в жилищном сегменте будут реализовываться по новым правилам, то есть через эскроу-счета. Сейчас, по подсчетам Рейтингового агентства строительного комплекса, так возводится 75% новостроек.

Основная задача эскроу-счетов — снизить риски для покупателей квартир на первичном рынке. Власти начали внедрять механизм в 2018 году после призыва Владимира Путина отказаться от договоров долевого участия (ДДУ) при привлечении средств покупателей. Но сделать это в полной мере не удалось. Россияне по-прежнему заключают ДДУ, но теперь добавились ставшие обязательными с 1 июля 2019 года эскроу-счета.

Дольщики передают средства не застройщику, а вносят в банк, где деньги блокируются до момента ввода дома в эксплуатацию. Строительство ведется за счет собственных, привлеченных средств девелопера или чаще всего — целевого банковского кредита, проектного финансирования. После завершения работ застройщик получает доступ к деньгам дольщиков, а если он банкротится, то деньги возвращаются покупателям.

Инвесторы не потерялись

При переходе на проектное финансирование застройщики опасались, что с рынка уйдут те, кто покупает квартиры с инвестиционными целями. Логика была в том, что если деньги на строительство дает банк, то девелоперам нет смысла продавать жилье дешевле на начальном этапе работ. Но прогнозы не сбылись. Сегодня к моменту завершения работ недвижимость в некоторых проектах дорожает на 25–50% от первоначальной стоимости, говорит гендиректор агентства недвижимости "Бон Тон" Наталия Кузнецова.

Сохранять клиентов-инвесторов застройщикам по-прежнему выгодно. Ставка по проектному финансированию привязана к ключевой ставке ЦБ и темпам продаж. По данным регулятора, в апреле этого года 65% строек в рамках проектного финансирования кредитовались под 4% годовых, а проекты с высокой наполняемостью эскроу-счетов — под 1–2%.

Риски и лазейки сохраняются

Но переход к эскроу-счетам не убрал полностью все риски для покупателей. Наталия Кузнецова поясняет, что проценты по таким счетам дольщикам не начисляются и в случае расторжения ДДУ они получат лишь исходно внесенную сумму. Эксперт рассказывает про опыт дольщика, который в 2019 году заключил договор на 5 млн руб., но ввода в эксплуатацию дома так и не дождался из-за банкротства застройщика. "Он получил назад свои деньги, но за два года стоимость аналогичной квартиры выросла до 7–8 млн руб.", — говорит эксперт. Авторы закона об эскроу-счетах с этим не спорят. "Если в случае банкротства застройщика банк, выдававший проектное финансирование, решит вернуть средства дольщикам — инвесторы косвенно могут потерять часть прибыли",— говорит депутат Госдумы Николай Николаев.

Директор финансово-юридического департамента Sminex Елена Кульбикова отмечает, что основным критерием для банков служит финансовая устойчивость проекта, но кредит застройщик может получить лишь после разрешения на строительство. "А если оно получено, то значит, все запреты и ограничения сняты", — считает она.

В Москве практически все проекты имеют возможность получить проектное финансирование из-за высокой маржинальности, добавляет директор по корпоративному финансированию ГК 3S Group Павел Головач. Но для региональных проектов, по его словам, получить заем застройщикам не всегда просто.

Кредиторы начинают и выигрывают

Механизм проектного финансирования в целом защищает средства дольщиков, но не всегда отражает их интересы, уточняет исполнительный директор Фонда "Институт экономики города" Татьяна Полиди. Главными его выгодоприобретателями она называет банки, которые, с одной стороны, зарабатывают на кредитовании застройщиков, с другой, на ипотечных продуктах для физлиц. "Действующее законодательство не обязывает покупателей вносить на эскроу-счет полную стоимость ДДУ, но это происходит по инерции", — поясняет эксперт.

На этом фоне Татьяна Полиди считает логичным, когда покупатель будет вносить на эскроу-счет 20–30% стоимости, заключая вместо ДДУ договор купли-продажи будущего жилья, а после завершения работы — выплачивать оставшуюся стоимость. "С точки зрения проектного финансирования эти соглашения продолжат гарантировать покупательский спрос", — отмечает она. В этом случае, по ее мнению, можно будет полностью отказаться от ДДУ, что исходно и поручал президент.